Die Frage, wie man sein Geld im Ruhestand optimal anlegt, beschäftigt viele Menschen. Vor allem, wenn man über eine beachtliche Summe von 500.000 Euro verfügt, möchte man sicherstellen, dass dieses Kapital sinnvoll investiert wird. ETFs (Exchange Traded Funds) bieten hier eine spannende Möglichkeit. In diesem Beitrag beleuchten wir, wie ETFs im Alter eingesetzt werden können, welche Chancen und Risiken sie bieten und wie weit man mit einer halben Million Euro kommt.

Für alle die lieber schauen, als lesen, das Video zum Beitrag

Häufige Fragen zum Thema Geldanlage mit ETFs

Die Herausforderungen im Ruhestand

Finanzielle Planung im Ruhestand ist komplex. Laut dem Honorarberater Klaus Rombach stehen viele Menschen vor denselben Fragen:

- Reicht meine Rente?

- Wie kompensiere ich Inflation?

- Was passiert mit steigenden Gesundheits- und Pflegekosten?

- Wie gehe ich mit steuerlichen Belastungen um?

Gleichzeitig besteht der Wunsch, Kapital zu erhalten, ein gutes Wachstum zu erzielen und dabei flexibel zu bleiben. Genau hier können ETFs ihre Stärken ausspielen.

Warum ETFs eine gute Wahl sind

ETFs sind aus mehreren Gründen besonders attraktiv für die Altersvorsorge:

- Flexibilität: ETFs sind leicht zu handeln und jederzeit verkäuflich. Gerade ältere Anleger schätzen, dass sie nicht an langfristige oder komplizierte Investments wie Immobilien gebunden sind.

- Kosten: ETFs sind im Vergleich zu aktiv gemanagten Fonds deutlich günstiger. Niedrige Verwaltungskosten sorgen dafür, dass mehr Rendite beim Anleger bleibt.

- Breite Diversifikation: ETFs bilden oft ganze Märkte oder Regionen ab, wodurch Risiken durch breite Streuung minimiert werden.

- Bewährte Philosophie: Studien und Nobelpreisträger bestätigen, dass niemand den Markt langfristig schlagen kann. Mit ETFs lässt sich der Markt einfach und effizient abbilden.

Konkrete Zahlen: Was bringt eine halbe Million Euro?

Szenario 1: Monatliche Auszahlung von 2.500 Euro

Ein 65-jähriger Anleger verfügt über 500.000 Euro und möchte über 25 Jahre monatlich 2.500 Euro entnehmen. Bei einer durchschnittlichen Rendite von 3,6 % (ohne Berücksichtigung von Steuern und Inflation) wäre dies möglich. Nach 25 Jahren wäre das Kapital jedoch komplett aufgebraucht.

Szenario 2: Lebenslange Entnahme von 1.400 Euro

Würde der Anleger stattdessen 1.400 Euro monatlich entnehmen, könnte das Kapital bei derselben Rendite unendlich lange bestehen bleiben. Dies funktioniert durch eine lebenslange Leibrente, bei der das Kapital nur aus den Renditen und Dividenden entnommen wird.

Kombinationsstrategie bei der Geldanlage

Ein Mix aus Anleihen-ETFs zur Stabilität und Dividenden-ETFs zur fortlaufenden Auszahlung kann hier die optimale Lösung sein. So lässt sich eine solide Rendite erzielen und gleichzeitig das Risiko minimieren.

Anlagerisiken und wie man sie minimieren kann

Wie bei jeder Geldanlage gibt es auch bei ETFs Risiken. Die größten Herausforderungen sind:

Marktschwankungen

Die Volatilität an den Börsen kann kurzfristig zu Verlusten führen. Um diese Risiken zu minimieren, ist eine breite Diversifikation entscheidend. ETFs, die weltweit in Aktien investieren, können Verluste in einer Region durch Gewinne in anderen Regionen ausgleichen.

Inflation

Die Kaufkraft des Geldes kann durch Inflation sinken. Hier helfen Aktien-ETFs, da sie langfristig meist über der Inflationsrate wachsen.

Individuelle Lebenssituation

Ein pauschaler Ansatz funktioniert selten. Wichtig ist, dass die Geldanlage auf die persönlichen Bedürfnisse und den Anlagehorizont abgestimmt wird.

Fazit: Worauf kommt es an?

ETFs sind ein hervorragendes Werkzeug für die Altersvorsorge, insbesondere ab 60. Ihre Vorteile wie niedrige Kosten, breite Diversifikation und Flexibilität machen sie ideal für Menschen, die eine sorgenfreie finanzielle Zukunft anstreben. Dennoch sollte die Anlagestrategie immer individuell angepasst werden.

Die Schlüssel zum Erfolg in der Geldanlage:

- Eine unabhängige Beratung, die auf die persönliche Lebenssituation eingeht.

- Eine klare Definition von Risiken, Zielen und Anlagehorizont.

- Der Einsatz von ETFs als Teil einer umfassenden Strategie.

Mit der richtigen Planung und einer klugen Kombination aus Sicherheit und Rendite können auch Menschen über 60 erfolgreich an der Börse investieren.

Checkliste: So gelingt die Altersvorsorge mit ETFs

- Kapital analysieren: Wie viel Geld steht zur Verfügung, und wie hoch ist der monatliche Bedarf?

- Renditeziele setzen: Welche Rendite ist realistisch? (z. B. 3,6 % im Durchschnitt)

- Risiken abwägen: Welche Schwankungen sind akzeptabel? Wie wird das Risiko gestreut?

- Diversifikation nutzen: In welche Regionen, Branchen und Anlageklassen soll investiert werden?

- Anleihen und Dividenden kombinieren: Stabilität durch Anleihen, laufende Einnahmen durch Dividenden.

- Flexibilität bewahren: Geld sollte bei Bedarf schnell verfügbar sein.

- Professionelle Beratung einholen: Unabhängige Experten können dabei helfen, die richtige Strategie zu finden.

Weitere interessante Beiträge zum Thema Geldanlage

Erfolgreich Investieren in Zeiten des Börsencrash

Reich im Alter mit ETFs: Wie weit kommt man mit 500.000 Euro?

Die Frage, wie man sein Geld im Ruhestand optimal anlegt, beschäftigt viele Menschen. Vor allem,…

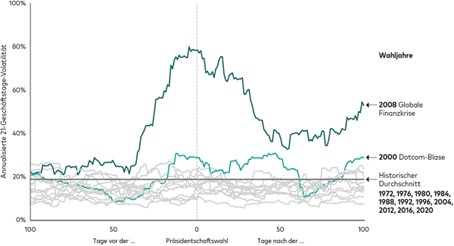

Sind US-Wahlen für meine Anlagestrategie entscheidend?

„Man kann keine guten langfristigen Erträge erzielen, wenn man kurzfristig denkt.“- Bill Nygren Präsidentschaftswahlen in…

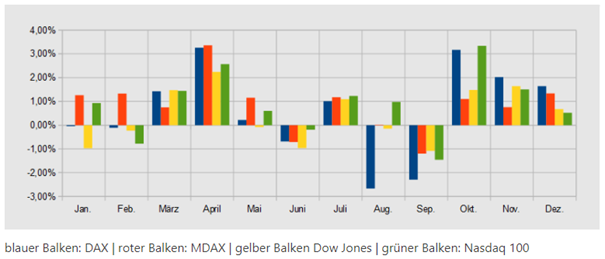

Saisonale Effekte in der Geldanlage und ihre Bedeutung für Anleger

„Man kann keine guten langfristigen Erträge erzielen, wenn man kurzfristig denkt.“ – Bill Nygren im…

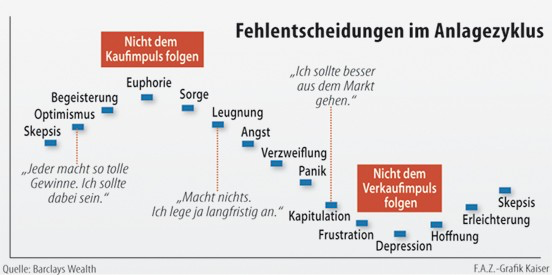

Wer in den schwachen Tagen nicht in Aktien investiert ist, ist es auch nicht in den guten!

Eine alte Börsenweisheit besagt: „Wer in den schwachen Tagen nicht in Aktien investiert ist, der…

{kind=link}